「持分ありから持分なし移行に伴う贈与税・相続税の納税猶予及び免除期間」は、平成32年9月30日までです。

また非課税要件も大幅緩和見込みです、是非検討してください。

持分あり医療法人と持分なし医療法人

現在設立される医療法人はすべて「持分なし医療法人」ですが、平成19年3月31日までに設立されている医療法人の場合、「持分あり医療法人」も認められています。

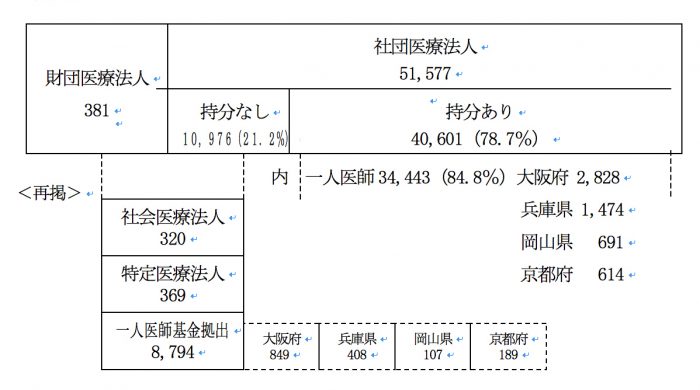

大阪・兵庫・岡山・京都医療法人数(平成28年3月31日現在・51,958法人)

1. 持分ありの場合

個人医院が法人化する場合、院長をはじめとする出資者が出資を行いますが、「持分あり」医療療法人の場合、出資者が亡くなった場合や退社した場合は、出資割合に応じて法人資産を払い戻すことができることになっています。

そのため、

- 出資者が死亡した場合は、出資者に多額の相続税が発生する可能性があります

- 出資者が退社した場合は、出資金の返還義務が発生し、医療法人の経営リスクがあります

それでは、持分ありの医療法人は、持分なし医療法人へ移行した方が良いのでしょうか?

2. 持分なしの場合

そこで、「持分あり」から「持分なし」に移行する場合、

- 出資者の持分を医療法人に移転することになりますので、医療法人に対し、多額の贈与税が発生する

- 逆に、贈与税を発生させないために出資者が出資持分を放棄する場合は、他の出資者全員も同様に放棄しなければならない

そのため、その調整と対応は簡単なことではありません。

贈与税・相続税の納税猶予及び免除とは?

そこで、厚生労働省が、「持分あり医療法人」から「持分なし医療法人」への移行を進めるため、

平成26年10月1日から平成29年9月30日までの間に「持分あり医療法人」が「持分なし」医療法人に移行することの認定を受けた医療法人は、出資者が死亡し、相続または贈与が発生した場合、または出資者が持分を放棄した場合の相続税・贈与税の納税猶予及び免除を行う

とした制度を定めました。

大阪中央 医療・クリニック経営サポートは「持分ありなし診断」を承っております

そこで、「持分あり医療法人」の方はお早めに「持分なし医療法人」に移行するか否かをご相談下さい。

そこで、「持分あり医療法人」の方はお早めに「持分なし医療法人」に移行するか否かをご相談下さい。

相続税・贈与税の納税猶予及び免除期間は、平成29年9月30日までです。

持分あり・なしのご相談は無料(初回60分)です。ご相談は面談にて行いますので、相談希望日をご予約の上、ご来所下さい。